В Азии, впервые на памяти сегодняшнего населения земли, ожидается отрицательный рост в размере 1,6 процента — апрельский прогноз нулевого роста пересмотрен в сторону понижения. Хотя экономический рост в Азии в первом квартале 2020 года был выше, чем прогнозировалось в апрельском выпуске «Перспектив развития мировой экономики», что частично объяснялось ранней стабилизацией распространения вируса в некоторых странах, прогнозы на 2020 год для большинства стран региона были пересмотрены в сторону понижения вследствие менее благоприятных условий в мире и более продолжительных мер сдерживания в нескольких странах с формирующимся рынком.

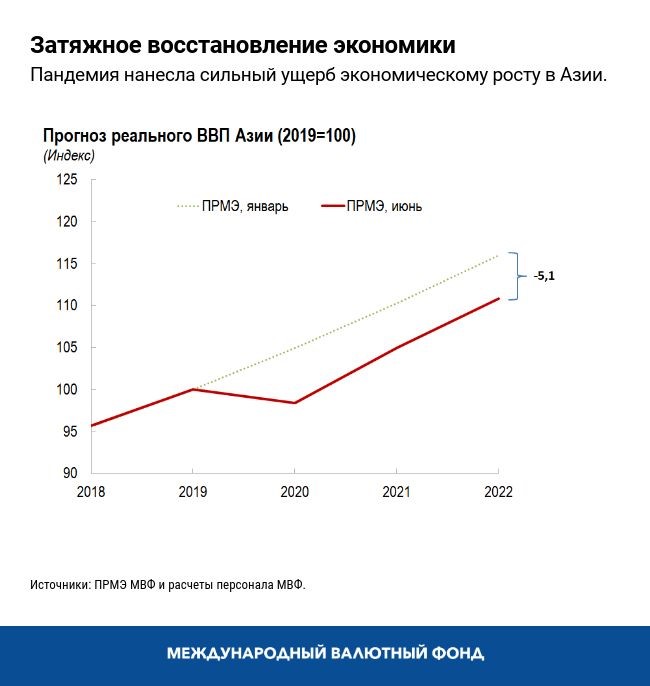

В отсутствие второй волны заражений вирусом и при беспрецедентных мерах стимулирования подъема прогнозируется, что в 2021 году экономический рост в Азии сильно повысится и достигнет 6,6 процента. Но даже при таком быстром подъеме экономической активности потери в объеме производства вследствие COVID-19, вероятно, будут сохраняться. Согласно нашим прогнозам, объем экономического производства в Азии в 2022 году будет примерно на 5 процентов ниже уровня, предполагавшегося до кризиса, и этот разрыв окажется намного большим, если не учитывать Китай, где уже начался подъем экономической активности.

Тучи на горизонте

Наши прогнозы на 2021 год и последующий период исходят из предпосылки об активном возобновлении роста частного спроса, но по нескольким причинам это может быть оптимистичным допущением.

- Более медленный рост торговли. Азия в значительной степени зависит от мировых цепей поставок, и рост в ней невозможен, когда весь мир испытывает трудности. Вследствие ослабления внешнего спроса ожидается значительное сокращение торговли Азии — согласно прогнозу, совокупная торговля (сумма экспорта и импорта) уменьшится в 2020 году в Японии, Индии и на Филиппинах примерно на 20 процентов. Переориентация модели роста в Азии в сторону внутреннего спроса с отходом от значительной опоры на экспорт уже началась, но на завершение этого процесса потребуется больше времени.

- Более продолжительные, чем ожидается, меры изоляции. Даже с полным ослаблением мер изоляции маловероятно, что экономическая активность восстановится до своего полного потенциала, учитывая изменения в индивидуальном поведении и меры, введенные для поддержания физического дистанцирования и сдерживания распространения вируса. Наше недавнее исследование показывает, что изоляция может вести к снижению экономической активности (измеряемой показателями промышленного производства) примерно на 12 процентов в месяц, в то время как полная отмена мер сдерживания может привести к повышению экономической активности только примерно на 7 процентов. Кроме того, для многих стран Азии, особенно для островных государств бассейна Тихого океана, характерна зависимость от туризма, денежных переводов и других услуг, требующих личного контакта, и на их восстановление потребуется значительно больше времени.

- Увеличение неравенства. Неравенство в Азии уже находилось на подъеме, и из недавно проведенного нами исследования видно, как случаи пандемии в прошлом вели к увеличению неравенства в доходах и неблагоприятно сказывались на перспективах занятости людей с ограниченным образованием. В Азии эти эффекты, вероятно, будут проявляться сильнее, учитывая значительную долю занятости в неофициальном секторе, что может придать восстановлению экономики более затяжной характер.

- Слабость балансов и геополитическая напряженность. Менее прочное состояние балансов домашних хозяйств и предприятий во многих странах Азии может негативно сказываться на настроениях инвесторов и усиливать влияние роста неопределенности в связи с геополитической напряженностью.

Но не все события последнего времени имели негативный характер. Многие страны Азии смогли предоставить значительную поддержку со стороны денежно-кредитной и налогово-бюджетной политики, часто в форме гарантий и кредитов домашним хозяйствам и компаниям. В то же время более низкие цены на нефть, улучшение настроений на рынке и смягчение финансовых условий способствуют подъему. Однако эти факторы не вечны. Например, в недавнем выпуске нашего «Бюллетеня по вопросам глобальной финансовой стабильности» содержится предупреждение, что резкое изменение финансовых условий — вследствие корректировки сегодняшнего несоответствия между ситуацией на финансовых рынках и в других частях экономики — может дополнительно повысить и без того высокую стоимость заимствования для многих стран Азии с пограничной экономикой и низкими доходами, особенно для островных государств бассейна Тихого океана.

Меры политики для экономического подъема

Страны Азии делают пробные шаги в сторону восстановления открытости, и меры политики должны быть направлены на то, чтобы поддержать зарождающийся подъем без усиления факторов уязвимости. Им требуется разумно использовать бюджетные стимулы и дополнять их экономическими реформами. В число приоритетов входят следующие задачи.

Тесная координация между денежно-кредитной и налогово-бюджетной политикой. Денежно-кредитная политика должна способствовать обеспечению потока кредита для домашних хозяйств и компаний. Страны с более жесткими бюджетными ограничениями могут также более гибко, активно и прозрачно использовать баланс центрального банка для поддержки банковского кредитования малого бизнеса. В условиях крупного оттока ресурсов, несоответствий в балансовых позициях и ограниченных возможностей для маневра в сфере макроэкономической политики могут требоваться временные меры регулирования оттока капитала.

Перераспределение ресурсов. Условием возникновения активного подъема является выход из текущей фазы поддержки и переход к новым мерам политики, которые способствуют обеспечению надлежащего распределения ресурсов, помимо первоначальной направленности на предотвращение банкротств существующих компаний, и тем самым укрепляют платежеспособность компаний. Примерами таких мер являются: сглаживание кривой банкротств за счет упорядочения режима в отношении реструктуризации и несостоятельности, обеспечение надлежащей капитализации банков, содействие вливанию капитала в жизнеспособные компании и формированию рискового капитала для новых компаний.

Решение проблем неравенства. Требуется расширить доступ к здравоохранению, базовым услугам, финансам и цифровой экономике. Системы социальной защиты должны быть расширены, чтобы страхованием от безработицы были охвачены занятые в неофициальном секторе. Решение проблемы повсеместно распространенной неофициальной экономики также потребует комплексных реформ рынка труда ипродукции, чтобы улучшить условия ведения коммерческой деятельности иустранить обременительные нормативно-правовые препятствия (особенно длястартапов), а также проведения мер по рационализации налоговой системы.

Поддержка МВФ

С начала пандемии МВФ предлагает своим странам-членам рекомендации по вопросам политики, финансовую помощь и другие виды поддержки, включая рабочие инициативы по повышению квалификации и профессиональному развитию должностных лиц органов государственного управления. На настоящий момент МВФ предоставил экстренную помощь 7 странам Азиатско-Тихоокеанского региона, и другие страны также выразили свой интерес к нашим инструментам экстренного финансирования. Учитывая сегодняшнюю высокую степень неопределенности угрожающего характера, страны с надежными экономическими детерминантами могут также рассмотреть вопрос об использовании превентивных кредитных линий МВФ, таких как гибкая кредитная линия и линия краткосрочной поддержки ликвидности, чтобы защитить себя от резкого ограничения внешней ликвидности. В опубликованных заявлениях S&P Global и Fitch указывается, что такие механизмы финансирования, как превентивные кредитные линии МВФ, действительно могут, смягчая воздействие шоков на страны, поддерживать их рейтинги.

*****

Чан Ён Ри— директор Департамента стран Азиатско-Тихоокеанского региона МВФ. До работы в МВФ д-р Ри был старшим экономистом в Азиатском банке развития (АзБР). Он был главным спикером АзБР по тенденциям в сфере экономики и развития, а также курировал Департамент экономики и исследований. Д-р Ри был генеральным секретарем президентского комитета саммита Группы 20‑ти вРеспублике Корея. До назначения на должность в КФУ д‑р Ри был профессором экономики в Сеульском национальном университете и доцентом в Университете Рочестера. Он также часто и активно выступал в роли советника по вопросам политики для правительства Кореи, в том числе канцелярии президента, Министерства финансов и экономики, Банка Кореи, Депозитария ценных бумаг Кореи и Института развития Кореи. Основные направления его исследовательской работы относятся к сфере макроэкономики, финансовой экономики и экономики Кореи. Он имеет множество публикаций в этих областях. Д‑р Ри получил докторскую степень по экономике в Гарвардском университете и степень бакалавра по экономике в Сеульском национальном университете.